La complicada situación económica en Europa y Asia afectaron negativamente sus resultados en el segmento de fruta fresca...

Dole Food Company dio a conocer su reporte financiero para el primer trimestre de 2010, finalizado el 27 de marzo. Durante dicho período las ganancias de la empresa disminuyeron debido principalmente a las condiciones económicas en Europa y Asia, las cuales afectaron negativamente los resultados de sus operaciones en el segmento de fruta fresca.

La compañía informó en un comunicado de prensa, que registraron ingresos operacionales por US$59 millones durante los primeros tres meses del año en comparación con US$123 millones en 2009.

Dole reportó ingresos netos por US$23 millones en comparación con US$104 millones durante el mismo período de 2009.

David DeLorenzo, Presidente y CEO de la empresa, afirmó que en general tuvieron un buen resultado en el mercado, exceptuando algunos productos: “Estamos muy satisfechos con el desempeño de nuestras verduras frescas y alimentos envasados, los cuales cumplieron o excedieron nuestros planes para el trimestre. Nuestras operaciones de fruta fresca sin embargo, fueron negativamente impactadas por las débiles condiciones de mercado en Europa y Asia durante este período”.

El ingreso por las ventas de plátanos disminuyó debido a una caída en el precio de esta fruta en Europa y Asia al tiempo que aumentaron los costos de las frutas en Norteamérica y Europa. En el segmento de la fruta fresca, las utilidades antes de intereses e impuestos (EBID) cayeron de US$99 millones a US$43 millones en 2010.

En el caso de las verduras frescas las utilidades fueron de US$11 millones versus US$16 millones en 2009 mientras que la venta de alimentos envasados registró utilidades por US$29 millones en comparación con US$22 millones en 2009.

La empresa además recordó que a principios de mes fue recompensada con US$30.7 millones tras el fallo del caso de contenedores defectuosos vendidos a la compañía. Dole explicó que este dinero no fue incluido en los resultados del primer trimestre, pero sí espera que esté en el próximo reporte trimestral.

Fuente: Portal Frutícola12.mayo.2010 – Portal Frutícola

Indice Fletes Promedio Ex Shanghai

Indice Valor Promedio Naves Bulk

The Capital Link Container Index in is comprised of the following 6 companies: Alexander & Baldwin (NYSE: ALEX), Danaos Corp. (NYSE: DAC), Euroseas Ltd. (NASDAQ: ESEA), Global Ship Lease (NYSE: GSL), Horizon Lines Inc. (NYSE: HRZ) and Seaspan Corp. (NYSE: SSW).

miércoles, 12 de mayo de 2010

lunes, 10 de mayo de 2010

Chiquita reporta pérdidas en primer trimestre de 2010

Las ventas netas de la empresa fueron de US$808 millones, una disminución del 4 por ciento en comparación al mismo período del anterior...

El primer trimestre de 2010 no fue el esperado por Chiquita Brands Inc., que reportó una pérdida de US$9 millones en los primeros meses del año.

Según señaló la empresa en un comunicado de prensa, las ventas netas bajaron un 4 por ciento, llegando a US$808 millones. En el mismo período de 2009, Chiquita reportó ganancias de US$23 millones y una venta neta de US$842 millones.

Según explicó Fernando Aguirre, CEO de la compañía, los resultados estarían directamente relacionados con el desempeño en el mercado europeo. “Nuestro negocio en Norteamérica tuvo una buena actuación”. Agregó que “Sin embargo, el precio y la demanda de plátanos en Europa fueron negativamente impactados por el invierno, el más duro en 30 años- y por las condiciones económicas que afectaron el comercio en Europa”.

Mientras en Norteamérica los precios del plátano subieron un 3.9 por ciento, en Europa bajaron un 5.7 por ciento, informó Chiquita. En este segmento, reportaron una caída en sus ventas del 2 por ciento, totalizando US$477 millones versus US$ $485 millones del primer trimestre de 2009.

Los ingresos operacionales comparables fueron de US$4 millones, mientras que en 2009 lo reportado fue de US$40 millones. A pesar de este panorama, Aguirre afirmó que la empresa espera lograr su objetivo de US$110 a US$120 millones de ingresos comparables para este año.

“Hace unas semanas se comenzó a implementar un plan de cinco puntos para mejorar la fijación de precios, ejecutar mejoras importantes en los costos en toda la cadena de abastecimiento, capturar las reducciones arancelarias de la Unión Europea, reducir nuestros costos de venta y administrativos y aumentar la distribución”, afirmó.

Fuente: Portal Frutícola

El primer trimestre de 2010 no fue el esperado por Chiquita Brands Inc., que reportó una pérdida de US$9 millones en los primeros meses del año.

Según señaló la empresa en un comunicado de prensa, las ventas netas bajaron un 4 por ciento, llegando a US$808 millones. En el mismo período de 2009, Chiquita reportó ganancias de US$23 millones y una venta neta de US$842 millones.

Según explicó Fernando Aguirre, CEO de la compañía, los resultados estarían directamente relacionados con el desempeño en el mercado europeo. “Nuestro negocio en Norteamérica tuvo una buena actuación”. Agregó que “Sin embargo, el precio y la demanda de plátanos en Europa fueron negativamente impactados por el invierno, el más duro en 30 años- y por las condiciones económicas que afectaron el comercio en Europa”.

Mientras en Norteamérica los precios del plátano subieron un 3.9 por ciento, en Europa bajaron un 5.7 por ciento, informó Chiquita. En este segmento, reportaron una caída en sus ventas del 2 por ciento, totalizando US$477 millones versus US$ $485 millones del primer trimestre de 2009.

Los ingresos operacionales comparables fueron de US$4 millones, mientras que en 2009 lo reportado fue de US$40 millones. A pesar de este panorama, Aguirre afirmó que la empresa espera lograr su objetivo de US$110 a US$120 millones de ingresos comparables para este año.

“Hace unas semanas se comenzó a implementar un plan de cinco puntos para mejorar la fijación de precios, ejecutar mejoras importantes en los costos en toda la cadena de abastecimiento, capturar las reducciones arancelarias de la Unión Europea, reducir nuestros costos de venta y administrativos y aumentar la distribución”, afirmó.

Fuente: Portal Frutícola

viernes, 7 de mayo de 2010

Caen exportaciones de frutas, pero suben las de limones en primer trimestre

Las exportaciones de fruta fresca de la mayoría de las especies registraron una caída en el volumen embarcado al exterior durante el primer trimestre de 2010, en comparación con el mismo período de 2009, informó Odepa...

Entre las principales especies frutícolas cuyas exportaciones cayeron pueden citarse nectarines (-9,2 por ciento), seguidos por kiwis (-11,2 por ciento), duraznos (-21,8 por ciento), ciruelas (-27 por ciento), uvas (-27,4 por ciento), las peras (-30,7 por ciento), frambuesas (-33,8 por ciento) y las manzanas (-44 por ciento).

Las variaciones positivas en el volumen exportado fueron lideradas por los limones, que experimentaron un 3 mil 590 por ciento de crecimiento; paltas, cuyas exportaciones siguen creciendo rápidamente (155,4 por ciento); cerezas, con 71,3 por ciento, y arándanos, que mostraron un alza de 23,2 por ciento.

Odepa indicó que la disminución de los volúmenes exportados de la mayor parte de las especies durante el primer trimestre de 2010 es el reflejo del atraso productivo de 2 a 3 semanas enfrentado por estas especies al inicio de la temporada, debido a las difíciles condiciones meteorológicas experimentadas durante la primavera.

La caída de casi 30 por ciento en las exportaciones de uvas está influida por dos factores: el retraso climático y el terremoto. A pesar de que esta baja es alta, las exportaciones a Estados Unidos, el principal mercado de destino, sólo muestran una reducción de casi 10 por ciento, cifra un poco mayor que el 7 por ciento pronosticado antes del terremoto y el marketing order.

Es necesario señalar el sustancial incremento que han experimentado los precios de las exportaciones de uvas al compararlos con el nivel registrado en la temporada pasada, en especial en los mercados de Estados Unidos y Europa.

Por su parte, nectarines y duraznos han mostrado una caída importante en los volúmenes exportados, alcanzando ya prácticamente un 90 por ciento del volumen de las exportaciones en ambos casos.

Las ciruelas presentan un retraso en sus exportaciones, pero también se pronostica una caída para esta temporada, de cuyo volumen ya se ha exportado alrededor de 75 por ciento.

El inusual crecimiento de las exportaciones de limones está influido por los bajos volúmenes exportados en el primer trimestre del año 2009 (45 toneladas, que corresponden al comportamiento histórico de las exportaciones de esta especie en los primeros tres meses del año).

En el primer trimestre de 2010 se realizaron exportaciones de 1.662 toneladas a la Argentina y los embarques del primer trimestre corresponden a sólo 2 por ciento de las exportaciones anuales de limones.

Asimismo, las exportaciones de frutos secos registraron movimientos de volúmenes de poca importancia, ya que la temporada aún no se inicia, mientras que los envíos al exterior de aceites lideraron las de fruta industrializada, registrando en el primer trimestre de 2010 un crecimiento en volumen de 124,1 por ciento con respecto al mismo período de 2009.

El aceite de oliva, el producto más relevante y de mayor perspectiva de crecimiento en este grupo, mostró un aumento de 135,9 por ciento en sus exportaciones, a la vez que los embarques de deshidratados también experimentaron un crecimiento relevante (36,1 por ciento), destacando rosa mosqueta deshidratada, que aumentó en 120 por ciento; ciruelas secas, que duplicaron sus exportaciones, con un 102 por ciento de crecimiento, situación que debería reflejarse en un importante aumento al final de temporada, y las pasas, que disminuyeron en 10,2%, influenciadas por el retraso productivo.

De acuerdo con los antecedentes disponibles, las exportaciones de conservas aumentaron en 38,6 por ciento en el trimestre.

Las conservas de durazno, su principal producto, aumentaron en 52,2 por ciento, mostrando una recuperación luego de dos temporadas de caída en las exportaciones y acumulación de stocks.

Las exportaciones de conservas de cerezas experimentaron un crecimiento de 23,9 por ciento, en tanto las de aceitunas mostraron una variación de -8,7 por ciento durante el período.

Las exportaciones de jugos de frutas cayeron en 18,8 por ciento, influidas por la baja de 50,9 por ciento de los envíos de jugo de manzanas, mientras que el jugo de uvas presentó un 24,1 por ciento de aumento.

En tanto, los embarques de compotas y pulpas registraron un aumento de 40,8 por ciento en el trimestre, lideradopor pulpa de duraznos, uno de sus principales productos, con un importante incremento de 77,4 por ciento, lo cual indica que la industria está logrando bajar las existencias acumuladas durante dos temporadas en que la demanda por estos productos se vio seriamente afectada por la crisis internacional.

Por su parte, las exportaciones de frutas congeladas experimentaron una caída de 14 por ciento durante el primer trimestre, influida mayormente por una baja de 21,8 por ciento en frambuesas congeladas, su producto más importante, cuyo abastecimiento de materia prima se vio afectado por el retraso productivo general y en particular por su calidad, perjudicada por las dificultades de riego generadas por el terremoto.

Fuente: La Segunda

Entre las principales especies frutícolas cuyas exportaciones cayeron pueden citarse nectarines (-9,2 por ciento), seguidos por kiwis (-11,2 por ciento), duraznos (-21,8 por ciento), ciruelas (-27 por ciento), uvas (-27,4 por ciento), las peras (-30,7 por ciento), frambuesas (-33,8 por ciento) y las manzanas (-44 por ciento).

Las variaciones positivas en el volumen exportado fueron lideradas por los limones, que experimentaron un 3 mil 590 por ciento de crecimiento; paltas, cuyas exportaciones siguen creciendo rápidamente (155,4 por ciento); cerezas, con 71,3 por ciento, y arándanos, que mostraron un alza de 23,2 por ciento.

Odepa indicó que la disminución de los volúmenes exportados de la mayor parte de las especies durante el primer trimestre de 2010 es el reflejo del atraso productivo de 2 a 3 semanas enfrentado por estas especies al inicio de la temporada, debido a las difíciles condiciones meteorológicas experimentadas durante la primavera.

La caída de casi 30 por ciento en las exportaciones de uvas está influida por dos factores: el retraso climático y el terremoto. A pesar de que esta baja es alta, las exportaciones a Estados Unidos, el principal mercado de destino, sólo muestran una reducción de casi 10 por ciento, cifra un poco mayor que el 7 por ciento pronosticado antes del terremoto y el marketing order.

Es necesario señalar el sustancial incremento que han experimentado los precios de las exportaciones de uvas al compararlos con el nivel registrado en la temporada pasada, en especial en los mercados de Estados Unidos y Europa.

Por su parte, nectarines y duraznos han mostrado una caída importante en los volúmenes exportados, alcanzando ya prácticamente un 90 por ciento del volumen de las exportaciones en ambos casos.

Las ciruelas presentan un retraso en sus exportaciones, pero también se pronostica una caída para esta temporada, de cuyo volumen ya se ha exportado alrededor de 75 por ciento.

El inusual crecimiento de las exportaciones de limones está influido por los bajos volúmenes exportados en el primer trimestre del año 2009 (45 toneladas, que corresponden al comportamiento histórico de las exportaciones de esta especie en los primeros tres meses del año).

En el primer trimestre de 2010 se realizaron exportaciones de 1.662 toneladas a la Argentina y los embarques del primer trimestre corresponden a sólo 2 por ciento de las exportaciones anuales de limones.

Asimismo, las exportaciones de frutos secos registraron movimientos de volúmenes de poca importancia, ya que la temporada aún no se inicia, mientras que los envíos al exterior de aceites lideraron las de fruta industrializada, registrando en el primer trimestre de 2010 un crecimiento en volumen de 124,1 por ciento con respecto al mismo período de 2009.

El aceite de oliva, el producto más relevante y de mayor perspectiva de crecimiento en este grupo, mostró un aumento de 135,9 por ciento en sus exportaciones, a la vez que los embarques de deshidratados también experimentaron un crecimiento relevante (36,1 por ciento), destacando rosa mosqueta deshidratada, que aumentó en 120 por ciento; ciruelas secas, que duplicaron sus exportaciones, con un 102 por ciento de crecimiento, situación que debería reflejarse en un importante aumento al final de temporada, y las pasas, que disminuyeron en 10,2%, influenciadas por el retraso productivo.

De acuerdo con los antecedentes disponibles, las exportaciones de conservas aumentaron en 38,6 por ciento en el trimestre.

Las conservas de durazno, su principal producto, aumentaron en 52,2 por ciento, mostrando una recuperación luego de dos temporadas de caída en las exportaciones y acumulación de stocks.

Las exportaciones de conservas de cerezas experimentaron un crecimiento de 23,9 por ciento, en tanto las de aceitunas mostraron una variación de -8,7 por ciento durante el período.

Las exportaciones de jugos de frutas cayeron en 18,8 por ciento, influidas por la baja de 50,9 por ciento de los envíos de jugo de manzanas, mientras que el jugo de uvas presentó un 24,1 por ciento de aumento.

En tanto, los embarques de compotas y pulpas registraron un aumento de 40,8 por ciento en el trimestre, lideradopor pulpa de duraznos, uno de sus principales productos, con un importante incremento de 77,4 por ciento, lo cual indica que la industria está logrando bajar las existencias acumuladas durante dos temporadas en que la demanda por estos productos se vio seriamente afectada por la crisis internacional.

Por su parte, las exportaciones de frutas congeladas experimentaron una caída de 14 por ciento durante el primer trimestre, influida mayormente por una baja de 21,8 por ciento en frambuesas congeladas, su producto más importante, cuyo abastecimiento de materia prima se vio afectado por el retraso productivo general y en particular por su calidad, perjudicada por las dificultades de riego generadas por el terremoto.

Fuente: La Segunda

jueves, 6 de mayo de 2010

Taiwán Supervisa Programa de Exportación de Manzanas

Entre el 18 y 26 de abril visitó nuestro país el Sr. Shih-Tsung Chen, especialista en cuarentena de plantas de la Oficina Hsinchu, de Taiwán, con el propósito de supervisar en terreno el programa de exportaciones de manzanas a este país.

El Sr. Chen sostuvo reuniones con el staff de la División de Protección Agrícola del Servicio Agrícola y Ganadero y visitó huertos de manzanos y packings aprobados para procesar manzanas a ese mercado, ubicados en la VI Región de O´Higgins, VII Región del Maule y VIII Región del Biobío. Asimismo, el especialista taiwanés tuvo la oportunidad de visitar huertos de manzanos manejados en forma orgánica, que actualmente no pueden enviar fruta a este país, ya que el manejo para el control de la polilla de la manzana debe haber sido previamente acordado con el Bureau of Animal and Plant Health Inspection Quarantine, Baphiq, de Taiwán, esperándose que este tipo de fruta sea autorizado para la próxima temporada.

Taiwán es un importante mercado para las manzanas chilenas. De hecho, es el principal importador entre los países del Lejano Oriente de manzanas rojas, absorbiendo en la temporada pasada 31.873 toneladas, 53% de lo exportado a esta región. Asimismo, es el segundo en importancia en la región para otros tipos de frutas, como uvas, nectarines y cerezas, siendo superado sólo por Hong Kong.

Durante la actual campaña, al 25 de abril se han exportado 16.823 toneladas, principalmente uvas de mesa, nectarines, cerezas y ciruelas, con aún un bajo volumen de manzanas.

Actualmente, el Servicio Agrícola y Ganadero está negociando con la autoridad fitosanitaria de Taiwán la autorización de ingreso de las granadas, ya que existe un gran interés por parte de algunas empresas de comenzar a exportar este producto.

El Mercurio

El Sr. Chen sostuvo reuniones con el staff de la División de Protección Agrícola del Servicio Agrícola y Ganadero y visitó huertos de manzanos y packings aprobados para procesar manzanas a ese mercado, ubicados en la VI Región de O´Higgins, VII Región del Maule y VIII Región del Biobío. Asimismo, el especialista taiwanés tuvo la oportunidad de visitar huertos de manzanos manejados en forma orgánica, que actualmente no pueden enviar fruta a este país, ya que el manejo para el control de la polilla de la manzana debe haber sido previamente acordado con el Bureau of Animal and Plant Health Inspection Quarantine, Baphiq, de Taiwán, esperándose que este tipo de fruta sea autorizado para la próxima temporada.

Taiwán es un importante mercado para las manzanas chilenas. De hecho, es el principal importador entre los países del Lejano Oriente de manzanas rojas, absorbiendo en la temporada pasada 31.873 toneladas, 53% de lo exportado a esta región. Asimismo, es el segundo en importancia en la región para otros tipos de frutas, como uvas, nectarines y cerezas, siendo superado sólo por Hong Kong.

Durante la actual campaña, al 25 de abril se han exportado 16.823 toneladas, principalmente uvas de mesa, nectarines, cerezas y ciruelas, con aún un bajo volumen de manzanas.

Actualmente, el Servicio Agrícola y Ganadero está negociando con la autoridad fitosanitaria de Taiwán la autorización de ingreso de las granadas, ya que existe un gran interés por parte de algunas empresas de comenzar a exportar este producto.

El Mercurio

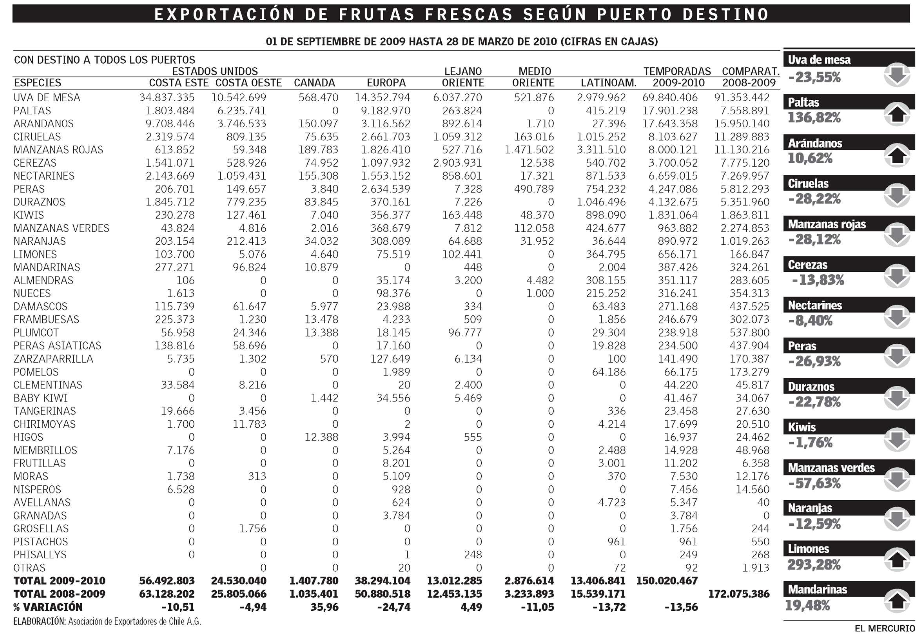

Exportaciones de frutas frescas al 28 de marzo 2010

Al quitar el efecto producido por la palta, la caida en envios a la fecha es de un 24,5% , debido a perdidas de competitividad relativas. Esto traducido a contenedores , solo como referencia, significa aproximadamente 30 mil unidades no embarcadas a la fecha versus el año anterior.

Fuente : Revista del Campo.

Agro: Las nuevas reglas del juego financiero

Con los márgenes cada vez más estrechos, los agricultores deben ser más eficientes en su política de endeudamiento. Negociar préstamos en dólares, apostar a la Bolsa de Productos y desterrar la renta presunta, son parte de la nueva estrategia de manejo de capital. Eduardo Moraga Vásquez

Acariciaron la idea por un par de años. Los tres jóvenes fruticultores del valle de Elqui querían jugársela por vender al exterior en forma directa. Juntos, sumaban una oferta de 100.000 cajas de uva de mesa. No querían esperar por seis meses el pago de la exportadora, ni ignorar por semanas el precio al que se había vendido sus cajas de uva de mesa, como ocurre siempre que se vende a través de exportadoras.

Según recuerda Hugo Rojas, uno de los socios, la guinda de la torta era cortar con la dependencia financiera con las exportadoras. Al igual que el resto de los productores de fruta del país obtenían una parte importante de su capital de trabajo de las empresas comercializadoras. Los famosos "adelantos" permiten pagar el sueldo de los temporeros y el arriendo de los packing para procesar uva de mesa. El gran problema es que esos préstamos no sólo tienen un interés bastante superior al bancario, sino que muchas veces terminan por obligar al agricultor a extender su contrato a una nueva temporada a la espera de financiamiento.

"Por una parte es mucho más rápido obtener financiamiento con ellas. Sin embargo, se genera una dependencia poco sana, pues no sólo enfrentas mayores costos financieros, sino que tienes pocas herramientas de negociación respecto del precio al que van a liquidar tu fruta. Todo eso repercute en el retorno que obtienes en tu negocio", argumenta Hugo Rojas.

Sin embargo, la anhelada independencia financiera que buscaban los tres fruticultores elquinos chocaría con la dura realidad del financiamiento agrícola.

La primera temporada, los precios de la uva de mesa fueron bajos. Alejados de las exportadoras, Hugo Rojas y sus socios recurrieron a préstamos bancarios de último minuto para pagar los sueldos de los temporeros y los insumos. Si bien la siguiente temporada tuvo precios mejores, no fueron lo suficientemente altos para enfrentar el costo de los nuevos créditos que tomaron para pagar los anteriores. Cuento corto, en la tercera temporada, la 2009-2010, los dos socios de Hugo Rojas se vieron obligados a volver a vender su fruta a través de exportadoras y obtener capitales frescos, gracias a los mentados "adelantos", para explotar sus huertos.

Sólo Hugo Rojas se mantuvo exportando en forma semi independiente -con la ayuda de un grupo de profesionales externos- gracias a que tenía más capital propio que sus socios. "Quizás nos faltó organizarnos mejor cómo obtener nuestro capital de trabajo", reconoce.

El diagnóstico de Rojas es común en el agro chileno.

"A los productores les falta un manejo moderno de las finanzas. Se endeudan con quienes les cobran más intereses o, si no, toman préstamos de corto plazo para financiar un proyecto de largo aliento. Como los retornos se han achicado, el costo del capital puede marcar la diferencia entre un agricultor exitoso y otro que no lo es", afirma Rodrigo Manasevich, gerente de la consultora Utilita.

En pocas palabras, los años en que los buenos retornos permitían esconder la ineficiencia financiera se acabaron. En la actualidad, para un productor -independiente del rubro de que se trate- tan importante como hacer una buena fertilización o poda, es mantener un sano flujo de capital.

"Hay un avance en la calidad de la información financiera que las empresas agrícolas entregan al sector bancario, gracias al desarrollo tecnológico y el profesionalismo alcanzado en los últimos años", reconoce Joaquín Contardo, gerente de grandes empresas del Banco de Chile.

Eso sí, las nuevas reglas del juego agrofinanciero recién se está escribiendo. Por eso es importante tener en cuenta cuáles son las mejores estrategias para navegar en esta nueva realidad.

1 Ser capaz de demostrar ingresos

Jorge González, gerente de pequeñas empresas de BancoEstado, tiene claro "que los agricultores son mejores pagadores que el promedio de los empresarios", sin embargo, también advierte que a varios de ellos les cuesta ser sujetos de crédito. La aparente contradicción deriva de la ausencia de documentos que prueben sus ingresos.

"Lamentablemente, en el sector hortícola muchos compradores son pymes y los tratos son directos. Eso impide demostrar flujos de ventas. En cambio, si se negocia con una agroindustria, aunque los precios pueden ser menores, hay un contrato que mostrarle al banco", afirma Alejandro Cifuentes, presidente de los hortaliceros de Chile.

2 Adiós a la renta presunta

La gran ventaja de la contabilidad basada en renta presunta es que permite asegurar un bajo nivel de pagos de impuestos, pues está atada al avalúo fiscal de un campo. Por eso, tradicionalmente fue la forma de contabilidad preferida por los agricultores. Por el contrario, estar afectos a la renta efectiva les significa que sus gravámenes aumentan en directa proporción que sus ingresos.

A estas alturas del partido, la renta presunta significa cerrarles las puertas a las instituciones financieras. Las exigencias de la Superintendencia de Bancos, que a su vez derivan de estándares internacionales, obligan a quienes prestan plata a tener claridad sobre los costos e ingresos de los agricultores, lo que es imposible con una contabilidad de renta presunta. El agricultor que quiera una buena relación con los bancos deberá optar por la renta efectiva.

3 No dar exceso de garantías

Debido al desconocimiento que tienen algunos bancos sobre el sector agrícola lo asumen como más riesgoso de lo que realmente es. El resultado es que se asentó la costumbre de exigir altas garantías.

"Para un crédito de US$ 600 mil, los bancos pueden exigir como garantía un campo de US$ 4,5 millones, lo que ata de manos al agricultor", explica Rodrigo Manasevich.

El ejecutivo aconseja una actitud más firme de los productores, para lograr niveles de garantías más proporcionales con sus empréstitos, para terminar con esa costumbre.

4 Endeudarse en largo plazo

Uno de los principales pecados de los agricultores es errar con los tiempos en que pagarán sus préstamos.

"Nos encontramos con agricultores que usan sus tarjetas de crédito o líneas de crédito para financiar la compra de maquinaria. Es mucho mejor tener una política de pagos en el largo plazo para esas inversiones", afirma Jorge González, de BancoEstado.

Es común entre los productores no planificar su endeudamiento. "Existe una mentalidad de ir resolviendo año a año las necesidades de capital", reconoce Hugo Rojas.

De hecho, es frecuente partir un proyecto agrícola con capital propio, generalmente resultado de una temporada especialmente rentable, y los años siguientes financiarse a través de préstamos en la medida en que se necesite capital. Así se inicia un ciclo perverso, en que un mal año significa reventar la línea de crédito y luego solicitar nuevas extensiones a los bancos. La mochila de los intereses se vuelve más pesada.

La lección es asumir un endeudamiento acorde al ciclo del proyecto. En el caso de uno frutícola significa no menos de una década.

5 Paga en la moneda que ganas

Para quienes están metidos en las exportaciones, es decir, la mayoría de los agricultores chilenos, es recomendable, al menos parcialmente, endeudarse en dólares.

La razón es que de esta forma se produce un blindaje frente a los cambios súbitos del valor de la divisa. Evidentemente, la posibilidad de mejorar los ingresos gracias a un aumento del dólar se pierden. Sin embargo, se gana en seguridad de largo plazo para planificar sus operaciones. Antes de todo, el agricultor tiene que especializarse en producir de la forma más eficiente y no ser un especulador financiero. De ser así puede terminar quemándose las manos.

6 Apertura a nuevos instrumentos

A mediados de marzo, por primera vez se emitió un bono securitizado de ganado en pie en la Bolsa de Productos. El beneficiado fue un productor de Coyhaique, que obtuvo $300 millones, que destinará a financiar la crianza de sus animales. El mecanismo permite a los inversionistas recibir su parte, más un interés, al momento en que el productor venda su ganado. La ventaja para el ganadero es que la tasa de interés es menor a la del sistema bancario. "Falta por extender este instrumento a los productores de trigo y vino", anticipa Juan Carlos Trujillo, gerente de BanTattersall, el agente colocador del bono.

Aunque no es un vendaval de nuevas propuestas, también es cierto que en el último tiempo han surgido propuestas novedosas de financiamiento para el agro.

También el mes pasado la Corfo anunció el impulso a las garantías recíprocas para la agricultura. En términos, simples, este mecanismo permite subdividir, para efectos contables, un bien raíz, y así usar como garantía una fracción de un campo para un crédito bancario.

La advertencia, entonces, para los agricultores es estar atentos a las novedades que trae el mercado financiero.

7 Preocuparse de cláusula de salida

La famosa letra chica. Aquella que aparece justo en los momentos menos indicados, puede provocar malestares a la hora de intentar cerrar un contrato de crédito.

Lejos de ser instituciones de caridad, los bancos son organizaciones que buscan el lucro. Una de sus estrategias es extender lo más posible su relación con sus clientes y poner trabas cuando éstos quieren terminar la relación. Hasta ahí no hay nada especial para el agro. El problema, ocurre cuando los agricultores tienen temporadas muy buenas -que también las hay- y tratan de usar ese capital fresco para disminuir sus pasivos. En ese minuto descubren que la letra chica desalienta el prepago parcial o total de la deuda.

La tarea para los agricultores es negociar al inicio una buena cláusula de salida del crédito.

Revista del El campo

Eduardo Moraga Vásquez.

Acariciaron la idea por un par de años. Los tres jóvenes fruticultores del valle de Elqui querían jugársela por vender al exterior en forma directa. Juntos, sumaban una oferta de 100.000 cajas de uva de mesa. No querían esperar por seis meses el pago de la exportadora, ni ignorar por semanas el precio al que se había vendido sus cajas de uva de mesa, como ocurre siempre que se vende a través de exportadoras.

Según recuerda Hugo Rojas, uno de los socios, la guinda de la torta era cortar con la dependencia financiera con las exportadoras. Al igual que el resto de los productores de fruta del país obtenían una parte importante de su capital de trabajo de las empresas comercializadoras. Los famosos "adelantos" permiten pagar el sueldo de los temporeros y el arriendo de los packing para procesar uva de mesa. El gran problema es que esos préstamos no sólo tienen un interés bastante superior al bancario, sino que muchas veces terminan por obligar al agricultor a extender su contrato a una nueva temporada a la espera de financiamiento.

"Por una parte es mucho más rápido obtener financiamiento con ellas. Sin embargo, se genera una dependencia poco sana, pues no sólo enfrentas mayores costos financieros, sino que tienes pocas herramientas de negociación respecto del precio al que van a liquidar tu fruta. Todo eso repercute en el retorno que obtienes en tu negocio", argumenta Hugo Rojas.

Sin embargo, la anhelada independencia financiera que buscaban los tres fruticultores elquinos chocaría con la dura realidad del financiamiento agrícola.

La primera temporada, los precios de la uva de mesa fueron bajos. Alejados de las exportadoras, Hugo Rojas y sus socios recurrieron a préstamos bancarios de último minuto para pagar los sueldos de los temporeros y los insumos. Si bien la siguiente temporada tuvo precios mejores, no fueron lo suficientemente altos para enfrentar el costo de los nuevos créditos que tomaron para pagar los anteriores. Cuento corto, en la tercera temporada, la 2009-2010, los dos socios de Hugo Rojas se vieron obligados a volver a vender su fruta a través de exportadoras y obtener capitales frescos, gracias a los mentados "adelantos", para explotar sus huertos.

Sólo Hugo Rojas se mantuvo exportando en forma semi independiente -con la ayuda de un grupo de profesionales externos- gracias a que tenía más capital propio que sus socios. "Quizás nos faltó organizarnos mejor cómo obtener nuestro capital de trabajo", reconoce.

El diagnóstico de Rojas es común en el agro chileno.

"A los productores les falta un manejo moderno de las finanzas. Se endeudan con quienes les cobran más intereses o, si no, toman préstamos de corto plazo para financiar un proyecto de largo aliento. Como los retornos se han achicado, el costo del capital puede marcar la diferencia entre un agricultor exitoso y otro que no lo es", afirma Rodrigo Manasevich, gerente de la consultora Utilita.

En pocas palabras, los años en que los buenos retornos permitían esconder la ineficiencia financiera se acabaron. En la actualidad, para un productor -independiente del rubro de que se trate- tan importante como hacer una buena fertilización o poda, es mantener un sano flujo de capital.

"Hay un avance en la calidad de la información financiera que las empresas agrícolas entregan al sector bancario, gracias al desarrollo tecnológico y el profesionalismo alcanzado en los últimos años", reconoce Joaquín Contardo, gerente de grandes empresas del Banco de Chile.

Eso sí, las nuevas reglas del juego agrofinanciero recién se está escribiendo. Por eso es importante tener en cuenta cuáles son las mejores estrategias para navegar en esta nueva realidad.

1 Ser capaz de demostrar ingresos

Jorge González, gerente de pequeñas empresas de BancoEstado, tiene claro "que los agricultores son mejores pagadores que el promedio de los empresarios", sin embargo, también advierte que a varios de ellos les cuesta ser sujetos de crédito. La aparente contradicción deriva de la ausencia de documentos que prueben sus ingresos.

"Lamentablemente, en el sector hortícola muchos compradores son pymes y los tratos son directos. Eso impide demostrar flujos de ventas. En cambio, si se negocia con una agroindustria, aunque los precios pueden ser menores, hay un contrato que mostrarle al banco", afirma Alejandro Cifuentes, presidente de los hortaliceros de Chile.

2 Adiós a la renta presunta

La gran ventaja de la contabilidad basada en renta presunta es que permite asegurar un bajo nivel de pagos de impuestos, pues está atada al avalúo fiscal de un campo. Por eso, tradicionalmente fue la forma de contabilidad preferida por los agricultores. Por el contrario, estar afectos a la renta efectiva les significa que sus gravámenes aumentan en directa proporción que sus ingresos.

A estas alturas del partido, la renta presunta significa cerrarles las puertas a las instituciones financieras. Las exigencias de la Superintendencia de Bancos, que a su vez derivan de estándares internacionales, obligan a quienes prestan plata a tener claridad sobre los costos e ingresos de los agricultores, lo que es imposible con una contabilidad de renta presunta. El agricultor que quiera una buena relación con los bancos deberá optar por la renta efectiva.

3 No dar exceso de garantías

Debido al desconocimiento que tienen algunos bancos sobre el sector agrícola lo asumen como más riesgoso de lo que realmente es. El resultado es que se asentó la costumbre de exigir altas garantías.

"Para un crédito de US$ 600 mil, los bancos pueden exigir como garantía un campo de US$ 4,5 millones, lo que ata de manos al agricultor", explica Rodrigo Manasevich.

El ejecutivo aconseja una actitud más firme de los productores, para lograr niveles de garantías más proporcionales con sus empréstitos, para terminar con esa costumbre.

4 Endeudarse en largo plazo

Uno de los principales pecados de los agricultores es errar con los tiempos en que pagarán sus préstamos.

"Nos encontramos con agricultores que usan sus tarjetas de crédito o líneas de crédito para financiar la compra de maquinaria. Es mucho mejor tener una política de pagos en el largo plazo para esas inversiones", afirma Jorge González, de BancoEstado.

Es común entre los productores no planificar su endeudamiento. "Existe una mentalidad de ir resolviendo año a año las necesidades de capital", reconoce Hugo Rojas.

De hecho, es frecuente partir un proyecto agrícola con capital propio, generalmente resultado de una temporada especialmente rentable, y los años siguientes financiarse a través de préstamos en la medida en que se necesite capital. Así se inicia un ciclo perverso, en que un mal año significa reventar la línea de crédito y luego solicitar nuevas extensiones a los bancos. La mochila de los intereses se vuelve más pesada.

La lección es asumir un endeudamiento acorde al ciclo del proyecto. En el caso de uno frutícola significa no menos de una década.

5 Paga en la moneda que ganas

Para quienes están metidos en las exportaciones, es decir, la mayoría de los agricultores chilenos, es recomendable, al menos parcialmente, endeudarse en dólares.

La razón es que de esta forma se produce un blindaje frente a los cambios súbitos del valor de la divisa. Evidentemente, la posibilidad de mejorar los ingresos gracias a un aumento del dólar se pierden. Sin embargo, se gana en seguridad de largo plazo para planificar sus operaciones. Antes de todo, el agricultor tiene que especializarse en producir de la forma más eficiente y no ser un especulador financiero. De ser así puede terminar quemándose las manos.

6 Apertura a nuevos instrumentos

A mediados de marzo, por primera vez se emitió un bono securitizado de ganado en pie en la Bolsa de Productos. El beneficiado fue un productor de Coyhaique, que obtuvo $300 millones, que destinará a financiar la crianza de sus animales. El mecanismo permite a los inversionistas recibir su parte, más un interés, al momento en que el productor venda su ganado. La ventaja para el ganadero es que la tasa de interés es menor a la del sistema bancario. "Falta por extender este instrumento a los productores de trigo y vino", anticipa Juan Carlos Trujillo, gerente de BanTattersall, el agente colocador del bono.

Aunque no es un vendaval de nuevas propuestas, también es cierto que en el último tiempo han surgido propuestas novedosas de financiamiento para el agro.

También el mes pasado la Corfo anunció el impulso a las garantías recíprocas para la agricultura. En términos, simples, este mecanismo permite subdividir, para efectos contables, un bien raíz, y así usar como garantía una fracción de un campo para un crédito bancario.

La advertencia, entonces, para los agricultores es estar atentos a las novedades que trae el mercado financiero.

7 Preocuparse de cláusula de salida

La famosa letra chica. Aquella que aparece justo en los momentos menos indicados, puede provocar malestares a la hora de intentar cerrar un contrato de crédito.

Lejos de ser instituciones de caridad, los bancos son organizaciones que buscan el lucro. Una de sus estrategias es extender lo más posible su relación con sus clientes y poner trabas cuando éstos quieren terminar la relación. Hasta ahí no hay nada especial para el agro. El problema, ocurre cuando los agricultores tienen temporadas muy buenas -que también las hay- y tratan de usar ese capital fresco para disminuir sus pasivos. En ese minuto descubren que la letra chica desalienta el prepago parcial o total de la deuda.

La tarea para los agricultores es negociar al inicio una buena cláusula de salida del crédito.

Revista del El campo

Eduardo Moraga Vásquez.

martes, 4 de mayo de 2010

{kind=link}

lunes, 3 de mayo de 2010

CCNI registró pérdidas por US$41 millones en 2009

La naviera prevé fuerte recuperación durante este año

Si bien registró pérdidas por 41 millones de dólares el 2009, la Compañía Chilena de Navegación Interoceánica (CCNI) tiene proyecciones más alentadoras para el 2010.

La empresa está viendo este año de manera "positiva", ya que en la industria hay signos de recuperación, tanto en volumen transportado como en los precios de los fletes, señaló Felipe Irarrázaval, gerente general de CCNI.

Además, en abril la compañía inició un servicio entre Brasil y Asia y está evaluando la apertura de nuevos servicios.

Por otro lado, en la junta de accionistas realizada el jueves pasado se designó al abogado Manuel Jiménez como uno de los representantes del grupo de armadores que accedió al 19,1% de CCNI en 2009.

Fuente: El Mercurio de Santiago

Si bien registró pérdidas por 41 millones de dólares el 2009, la Compañía Chilena de Navegación Interoceánica (CCNI) tiene proyecciones más alentadoras para el 2010.

La empresa está viendo este año de manera "positiva", ya que en la industria hay signos de recuperación, tanto en volumen transportado como en los precios de los fletes, señaló Felipe Irarrázaval, gerente general de CCNI.

Además, en abril la compañía inició un servicio entre Brasil y Asia y está evaluando la apertura de nuevos servicios.

Por otro lado, en la junta de accionistas realizada el jueves pasado se designó al abogado Manuel Jiménez como uno de los representantes del grupo de armadores que accedió al 19,1% de CCNI en 2009.

Fuente: El Mercurio de Santiago

Hamburg Süd defies crisis

Shipment volume in the liner business was 13% down during 2009

Hamburg Süd, too, was gripped by the world economic and shipping crisis. At 2.3 billion TEU, shipment volume in the liner business was 13% down on the previous year and freight rates dropped significantly. Turnover consequently fell 28% to 3.2 billion euros compared with 2008.

Against the backdrop of declining shipment volume, the container pool was significantly reduced by the return of leased containers and the sale of old owned boxes. In contrast, the slot capacity of deployed vessels, at 304,000 TEU, remained roughly constant. The number of container ships, however, fell by 13 per cent to 96 units. With the replacement of smaller charter vessels by larger newbuildings, the strategy of lowering unit costs is continuing. The fleet operated by the Hamburg Süd Group, with the inclusion of 52 vessels in the tramp division, comprised 148 units, 36 of them Group-owned.

Last year saw the commissioning of a new “Monte” ship (5,500 TEU) and three “Rio” vessels (5,900 TEU), which will be deployed on the Europe and Asia to East Coast South America trade lanes together with the sister ships delivered in previous years. The programme of increasing the owned share of vessels is to be continued in the years ahead. By 2012, twelve ships with a total capacity of some 80,000 TEU will enhance the Group-owned fleet. They include ten vessels of the “Santa” class, which, with a nominal capacity of 7,100 TEU, will be the largest ships in the Hamburg Süd fleet.

In the crisis year 2009, investment volume was limited to a minimum of 167 million euros (2008: 530 million euros). For the coming three years an increase of over 700 million euros in capital expenditure on ships and containers is planned.

Despite economic pressure, any substantial reduction in staff was avoided in order to preserve employee expertise and motivation. The number of employees ashore was reduced by 14 to 3,597. At sea this figure rose by 31 to 1,194 seamen as a result of the delivery of newbuildings. Overall, employee numbers increased by 17 to 4,791.

Given the significant decline in earnings, Hamburg Süd made considerable efforts to cut costs, which amounted to approximately 300 million euros. To lower ship system costs, liner services were rationalised – largely with partners – and slow steaming programmes instituted. In the case of cargo-related costs, a wide range of individual measures were taken in the area of cargo handling, intermodal and depot costs. In this context, the lower fuel surcharges levied by the haulage contractors and rail companies we use had a positive affect. Finally, administrative expenses also had to make a contribution, though without resulting in any substantial redundancies.

The exchange rates of the currencies important to Hamburg Süd had a positive impact. In the light of a structural surplus, this applied to the stronger US dollar as well as the weaker rates of the cost currencies, like the Brazilian real and Australian dollar.

The sharp fall in bunker prices, by contrast, relieved the pressure on costs and results. Fuel expenditure fell to roughly 700 million US dollars, 400 million US dollars less than in the previous year. Of this figure, approximately three-quarters was attributable to lower bunker prices, and one quarter to reduced consumption as a result of slow steaming and the restructuring of the fleet to larger and fewer units.

Despite the comparatively positive performance of dry tramp shipping, Hamburg Süd was not able to post a positive result in 2009. Considering the historic crisis in liner shipping, however, the fact that the Group overall recorded a positive operational cash flow sufficient to cover the – albeit reduced – investment budget can be viewed as a success.

Source: Hamburg Süd

Hamburg Süd, too, was gripped by the world economic and shipping crisis. At 2.3 billion TEU, shipment volume in the liner business was 13% down on the previous year and freight rates dropped significantly. Turnover consequently fell 28% to 3.2 billion euros compared with 2008.

Against the backdrop of declining shipment volume, the container pool was significantly reduced by the return of leased containers and the sale of old owned boxes. In contrast, the slot capacity of deployed vessels, at 304,000 TEU, remained roughly constant. The number of container ships, however, fell by 13 per cent to 96 units. With the replacement of smaller charter vessels by larger newbuildings, the strategy of lowering unit costs is continuing. The fleet operated by the Hamburg Süd Group, with the inclusion of 52 vessels in the tramp division, comprised 148 units, 36 of them Group-owned.

Last year saw the commissioning of a new “Monte” ship (5,500 TEU) and three “Rio” vessels (5,900 TEU), which will be deployed on the Europe and Asia to East Coast South America trade lanes together with the sister ships delivered in previous years. The programme of increasing the owned share of vessels is to be continued in the years ahead. By 2012, twelve ships with a total capacity of some 80,000 TEU will enhance the Group-owned fleet. They include ten vessels of the “Santa” class, which, with a nominal capacity of 7,100 TEU, will be the largest ships in the Hamburg Süd fleet.

In the crisis year 2009, investment volume was limited to a minimum of 167 million euros (2008: 530 million euros). For the coming three years an increase of over 700 million euros in capital expenditure on ships and containers is planned.

Despite economic pressure, any substantial reduction in staff was avoided in order to preserve employee expertise and motivation. The number of employees ashore was reduced by 14 to 3,597. At sea this figure rose by 31 to 1,194 seamen as a result of the delivery of newbuildings. Overall, employee numbers increased by 17 to 4,791.

Given the significant decline in earnings, Hamburg Süd made considerable efforts to cut costs, which amounted to approximately 300 million euros. To lower ship system costs, liner services were rationalised – largely with partners – and slow steaming programmes instituted. In the case of cargo-related costs, a wide range of individual measures were taken in the area of cargo handling, intermodal and depot costs. In this context, the lower fuel surcharges levied by the haulage contractors and rail companies we use had a positive affect. Finally, administrative expenses also had to make a contribution, though without resulting in any substantial redundancies.

The exchange rates of the currencies important to Hamburg Süd had a positive impact. In the light of a structural surplus, this applied to the stronger US dollar as well as the weaker rates of the cost currencies, like the Brazilian real and Australian dollar.

The sharp fall in bunker prices, by contrast, relieved the pressure on costs and results. Fuel expenditure fell to roughly 700 million US dollars, 400 million US dollars less than in the previous year. Of this figure, approximately three-quarters was attributable to lower bunker prices, and one quarter to reduced consumption as a result of slow steaming and the restructuring of the fleet to larger and fewer units.

Despite the comparatively positive performance of dry tramp shipping, Hamburg Süd was not able to post a positive result in 2009. Considering the historic crisis in liner shipping, however, the fact that the Group overall recorded a positive operational cash flow sufficient to cover the – albeit reduced – investment budget can be viewed as a success.

Source: Hamburg Süd

Evergreen may order about 100 container ships

As world trade rebounds from the global recession

Evergreen Marine Corp., the only major container line without any vessels on order, will begin talks next month on buying about 100 ships as world trade rebounds from the global recession.

The shipping line intends to order 32 vessels able to hold as many as 8,000 standard 20-foot boxes each, as well as smaller ships, Katherine Ko, a public relations officer, said by phone from Taipei today. The ships will predominately replace existing vessels, she said.

Evergreen, Asia’s second-largest container line, last took delivery of a vessel in 2008 as it slowed expansion plans amid a glut in global capacity that contributed to ship prices falling as much as 40 percent last year. The company is considering orders as the economic revival spurs demand for Asian-made furniture, electronics and clothes in the U.S. and Europe.

“Evergreen is ordering at a good time as ship prices have fallen quite a bit,” said Lee Sokje, a Mirae Asset Securities Co. analyst in Seoul. “Still, having no ships on order means Evergreen hasn’t invested in future growth, so it could lose out to competitors as it awaits delivery slots.”

Evergreen will hold talks with shipyards in South Korea, China, Japan and Taiwan, Ko said. The company and affiliates operate 150 vessels, she said. Delivery dates for the new ships are yet to be decided, she said.

A.P. Moeller-Maersk A/S, parent of the world’s largest container line, has 64 vessels on order, according to data from AXS-Alphaliner. Evergreen is the only shipping line among the world’s 20 biggest by capacity without any backlog.

The biggest vessel Evergreen owns can carry a little more than 7,000 containers, according to the shipping line’s Web site. Maersk has eight ships able to carry 13,500 boxes each, according to Clarkson Plc.

A new vessel able to carry 3,500 20-foot containers was worth $38 million as of April 9, 37 percent less than at the end of 2008, according to London-based Clarkson, the world’s largest shipbroker.

Source: Bloomberg

Evergreen Marine Corp., the only major container line without any vessels on order, will begin talks next month on buying about 100 ships as world trade rebounds from the global recession.

The shipping line intends to order 32 vessels able to hold as many as 8,000 standard 20-foot boxes each, as well as smaller ships, Katherine Ko, a public relations officer, said by phone from Taipei today. The ships will predominately replace existing vessels, she said.

Evergreen, Asia’s second-largest container line, last took delivery of a vessel in 2008 as it slowed expansion plans amid a glut in global capacity that contributed to ship prices falling as much as 40 percent last year. The company is considering orders as the economic revival spurs demand for Asian-made furniture, electronics and clothes in the U.S. and Europe.

“Evergreen is ordering at a good time as ship prices have fallen quite a bit,” said Lee Sokje, a Mirae Asset Securities Co. analyst in Seoul. “Still, having no ships on order means Evergreen hasn’t invested in future growth, so it could lose out to competitors as it awaits delivery slots.”

Evergreen will hold talks with shipyards in South Korea, China, Japan and Taiwan, Ko said. The company and affiliates operate 150 vessels, she said. Delivery dates for the new ships are yet to be decided, she said.

A.P. Moeller-Maersk A/S, parent of the world’s largest container line, has 64 vessels on order, according to data from AXS-Alphaliner. Evergreen is the only shipping line among the world’s 20 biggest by capacity without any backlog.

The biggest vessel Evergreen owns can carry a little more than 7,000 containers, according to the shipping line’s Web site. Maersk has eight ships able to carry 13,500 boxes each, according to Clarkson Plc.

A new vessel able to carry 3,500 20-foot containers was worth $38 million as of April 9, 37 percent less than at the end of 2008, according to London-based Clarkson, the world’s largest shipbroker.

Source: Bloomberg

Cadenas de supermercados y compra directa: la revolución silenciosa

De manera lenta, pero sistemática, ha sido modificado el tradicional esquema de comercialización, dando paso a un modelo de negocios que potencia la relación directa entre retailers y productores/exportadores. El cambio ha sido definido como una “tendencia natural de los mercados”, que en Chile se ha desarrollado con bastante éxito.

Es una tendencia creciente en los países proveedores del Hemisferio Sur. Una revolución silenciosa que está modificando el modelo tradicional de comercialización.

Hace 20 años las cadenas de supermercados se abastecían de mayoristas en el Hemisferio Norte; luego los retailers cambiaron su esquema y comenzaron a trabajar con productores locales e importadores para la fruta proveniente de otros países, generando una progresiva desaparicion de los mayoristas. En los últimos años algunas cadenas comenzaron de manera lenta, pero sistemática, a comprar directamente a productores/exportadores.

“Es una tendencia natural de los mercados”, asegura Rodrigo Echeverría, Presidente de Fedefruta. Explica que este proceso se ha generado por efecto de diversas variables como la globalización de los mercados, el uso de la tecnología y aspectos como la trazabilidad.

En 2003 Wal Mart instaló su oficina de compras en Chile y desde entonces, su crecimiento ha sido exponencial. Arturo Costabal, Marketing Director de Prize, explica que en 2007 Wal Mart ya aparece en las cifras de la Asociación de Exportadores (ASOEX) como el tercer importador de fruta chilena. “Es un modelo que está teniendo éxito, probablemente hoy (2010) sea el número dos y lo más probable es que llegue a ser el número uno”, sostiene el ejecutivo.

Actualmente existen alrededor de siete empresas que operan en el país.

Según las mismas cifras, el 10 por ciento de la actual venta de fruta en Chile se realiza a través de este nuevo modelo. Para Claudio Canziani, Gerente General de Safoods, empresa que representa a cadenas de supermercados en su compra directa en Chile, probablemente la cifra real es del 15 por ciento.

La evolución del mercado

Arturo Costabal opina que Chile es un país que “da el ancho” en esta tendencia. Tiene un programa nacional de buenas prácticas agrícolas, cumple y está sentado a la mesa en protocolos internacionales. “Estamos en ese mercado donde la fruta ya tiene varios apellidos y cuando los supermercados en Inglaterra, los más sofisticados del mundo, reciben nuestros perecibles, es que todo lo demás anda bien”, señala Costabal refiriéndose a lo exigente de este mercado para la comercialización.

¿Y cuáles son sus beneficios? Para el vendedor, la ventaja es poder hacer todos los cálculos con un precio en firme y asegurarse un buen negocio en el largo plazo. Es decir, el negocio se hace más estable, “con un precio arriba de la mesa, fórmula de pago y una permanencia de tiempo”, explica Costabal.

Para el comprador, es la posibilidad de tener lo que él quiere, directamente en sus salas de venta, dispuesto para su exigente clientela, opina el ejecutivo de Prize.

Hay que destacar eso sí, que como en todo, hay deberes y derechos y aquí es donde la palabra “cumplir” adquiere un potente significado. “Si cerré a 10 y el mercado está a 20, no puedo llorar, tengo que cumplir”, dice el exportador.

¿Y cómo está Chile respecto de la competencia? Costabal señala que Argentina aún está lejos del nivel chileno, mientras que en otros países como Sudáfrica, Nueva Zelandia y Australia, no se ven porcentajes muy mayores al chileno, pese a que están más cerca de los ingleses, reyes de esta tendencia.

Resistencias al cambio

Aún hay productores que no se convencen de vender directamente. Según Canziani, porque no han experimentado este tipo de relación comercial y sólo se quedan con lo que otros dicen. Juan Pablo Muñoz, Subgerente General de Aconex, señala que “al productor le cuesta ver esto y entenderlo. Se da cuenta de las ventajas cuando recibe los beneficios de la estabilidad”.

¿Va a morir el sistema tradicional?

El presidente de Fedefruta no cree que los actores del sistema tradicional “vayan a pasar a mejor vida”, ya que siempre existirán sectores que necesitarán recurrir a algún intermediario.

Arturo Costabal proyecta que en esta industria hay cabida para todas las formas de negociación, desde la más libre consignación hasta el compromiso más férreo de una cadena de supermercados con un productor, o incluso un extranjero con tierras en Chile para abastecer sus propias salas de venta.

Todos los años nacen y mueren importadoras y las que se han fortalecido, han mejorado el modelo. “Hoy abastecen a grandes hoteles y saben más lo que quieren, se han especializado”, sostiene Costabal.

Para los expertos consultados, el consejo es complementar sistemas. “Esto no se trata de

un modelo versus el otro, es de cómo complemento mi venta. Yo buscaría un mix que me permitiera tener los mejores ingresos posibles, un buen flujo de caja y también un sistema que me permita sacar toda mi fruta”, sostiene Canziani.

Proyecciones

Juan Pablo Muñoz sostiene sobre las proyecciones de la venta directa en Chile, que “tiene un enorme potencial, pero a su vez está pasando por un período de transición y ajuste, posterior al despegue inicial. Tras ello, el sistema irá decantando y quedarán sólo los mejores, con un mejor servicio, para llegar incluso a la especificidad de entregar el producto directamente en las tiendas”.

Para Claudio Canziani, si hay una verdad absoluta es que todo cambia y hoy esta industria está pasando por constantes movimientos, que según opina, a la larga reducirán el número de actores en la cadena de comercialización. Y también le parece evidente que la venta directa seguirá creciendo.

Agrega que una cosa segura es que si un productor no tiene la costumbre de trabajar en forma ordenada “o quiere meter fruta sin especificación al fondo de la caja”, está destinado a tener una relación de corto plazo con un supermercado extranjero. “Uno ordenado está destinado a trabajar 10 años con una cadena”, afirma.

Fuente: Portal Frutícola

3.mayo.2010 – Portal Frutícola

Es una tendencia creciente en los países proveedores del Hemisferio Sur. Una revolución silenciosa que está modificando el modelo tradicional de comercialización.

Hace 20 años las cadenas de supermercados se abastecían de mayoristas en el Hemisferio Norte; luego los retailers cambiaron su esquema y comenzaron a trabajar con productores locales e importadores para la fruta proveniente de otros países, generando una progresiva desaparicion de los mayoristas. En los últimos años algunas cadenas comenzaron de manera lenta, pero sistemática, a comprar directamente a productores/exportadores.

“Es una tendencia natural de los mercados”, asegura Rodrigo Echeverría, Presidente de Fedefruta. Explica que este proceso se ha generado por efecto de diversas variables como la globalización de los mercados, el uso de la tecnología y aspectos como la trazabilidad.

En 2003 Wal Mart instaló su oficina de compras en Chile y desde entonces, su crecimiento ha sido exponencial. Arturo Costabal, Marketing Director de Prize, explica que en 2007 Wal Mart ya aparece en las cifras de la Asociación de Exportadores (ASOEX) como el tercer importador de fruta chilena. “Es un modelo que está teniendo éxito, probablemente hoy (2010) sea el número dos y lo más probable es que llegue a ser el número uno”, sostiene el ejecutivo.

Actualmente existen alrededor de siete empresas que operan en el país.

Según las mismas cifras, el 10 por ciento de la actual venta de fruta en Chile se realiza a través de este nuevo modelo. Para Claudio Canziani, Gerente General de Safoods, empresa que representa a cadenas de supermercados en su compra directa en Chile, probablemente la cifra real es del 15 por ciento.

La evolución del mercado

Arturo Costabal opina que Chile es un país que “da el ancho” en esta tendencia. Tiene un programa nacional de buenas prácticas agrícolas, cumple y está sentado a la mesa en protocolos internacionales. “Estamos en ese mercado donde la fruta ya tiene varios apellidos y cuando los supermercados en Inglaterra, los más sofisticados del mundo, reciben nuestros perecibles, es que todo lo demás anda bien”, señala Costabal refiriéndose a lo exigente de este mercado para la comercialización.

¿Y cuáles son sus beneficios? Para el vendedor, la ventaja es poder hacer todos los cálculos con un precio en firme y asegurarse un buen negocio en el largo plazo. Es decir, el negocio se hace más estable, “con un precio arriba de la mesa, fórmula de pago y una permanencia de tiempo”, explica Costabal.

Para el comprador, es la posibilidad de tener lo que él quiere, directamente en sus salas de venta, dispuesto para su exigente clientela, opina el ejecutivo de Prize.

Hay que destacar eso sí, que como en todo, hay deberes y derechos y aquí es donde la palabra “cumplir” adquiere un potente significado. “Si cerré a 10 y el mercado está a 20, no puedo llorar, tengo que cumplir”, dice el exportador.

¿Y cómo está Chile respecto de la competencia? Costabal señala que Argentina aún está lejos del nivel chileno, mientras que en otros países como Sudáfrica, Nueva Zelandia y Australia, no se ven porcentajes muy mayores al chileno, pese a que están más cerca de los ingleses, reyes de esta tendencia.

Resistencias al cambio

Aún hay productores que no se convencen de vender directamente. Según Canziani, porque no han experimentado este tipo de relación comercial y sólo se quedan con lo que otros dicen. Juan Pablo Muñoz, Subgerente General de Aconex, señala que “al productor le cuesta ver esto y entenderlo. Se da cuenta de las ventajas cuando recibe los beneficios de la estabilidad”.

¿Va a morir el sistema tradicional?

El presidente de Fedefruta no cree que los actores del sistema tradicional “vayan a pasar a mejor vida”, ya que siempre existirán sectores que necesitarán recurrir a algún intermediario.

Arturo Costabal proyecta que en esta industria hay cabida para todas las formas de negociación, desde la más libre consignación hasta el compromiso más férreo de una cadena de supermercados con un productor, o incluso un extranjero con tierras en Chile para abastecer sus propias salas de venta.

Todos los años nacen y mueren importadoras y las que se han fortalecido, han mejorado el modelo. “Hoy abastecen a grandes hoteles y saben más lo que quieren, se han especializado”, sostiene Costabal.

Para los expertos consultados, el consejo es complementar sistemas. “Esto no se trata de

un modelo versus el otro, es de cómo complemento mi venta. Yo buscaría un mix que me permitiera tener los mejores ingresos posibles, un buen flujo de caja y también un sistema que me permita sacar toda mi fruta”, sostiene Canziani.

Proyecciones

Juan Pablo Muñoz sostiene sobre las proyecciones de la venta directa en Chile, que “tiene un enorme potencial, pero a su vez está pasando por un período de transición y ajuste, posterior al despegue inicial. Tras ello, el sistema irá decantando y quedarán sólo los mejores, con un mejor servicio, para llegar incluso a la especificidad de entregar el producto directamente en las tiendas”.

Para Claudio Canziani, si hay una verdad absoluta es que todo cambia y hoy esta industria está pasando por constantes movimientos, que según opina, a la larga reducirán el número de actores en la cadena de comercialización. Y también le parece evidente que la venta directa seguirá creciendo.

Agrega que una cosa segura es que si un productor no tiene la costumbre de trabajar en forma ordenada “o quiere meter fruta sin especificación al fondo de la caja”, está destinado a tener una relación de corto plazo con un supermercado extranjero. “Uno ordenado está destinado a trabajar 10 años con una cadena”, afirma.

Fuente: Portal Frutícola

3.mayo.2010 – Portal Frutícola

"LA ECONOMIA GLOBAL VA EN UNA CONTINUA Y GRADUAL RECUPERACION"

Francisco Garcés, Director del Centro de Economía Internacional de LyD.

"La economía global va en una continua y gradual recuperación", asegura el Director del Centro de Economía Internacional de LyD, Francisco Garcés, amparado en la serie de hechos, informaciones y noticias de las últimas semanas que han dejado un saldo positivo de optimismo.

Esto, porque de acuerdo al experto, a mediados de abril, Ben Bernanke, en un testimonio ante el Congreso, destacó que la situación de la economía norteamericana había mejorado respecto a unos meses atrás y reiteró el contenido de la última declaración del Federal Open Market Committee de marzo, en el sentido que el Federal Reserve mantendría las tasas de interés de la política monetaria "excepcionalmente bajas durante un período prolongado para estimular la recuperación económica".

A juicio de Garcés, la mejoría en la percepción económica de Bernanke y del FED se debe, en síntesis, a hechos tales como continuos incrementos en el gasto de los consumidores, alza en la venta de automóviles del último mes, un aumento en la creación de empleo y en los ingresos, la recuperación en el stock de riqueza de las familias, mejora en la disponibilidad de crédito y mantención estable del costo de vida.

Otro conjunto de señales positivas surgen de las utilidades de los bancos norteamericanos, durante el primer trimestre, encabezados por JP Morgan Chase.

En el plano regional, América Latina, de acuerdo a las proyecciones de analistas, podría crecer a una tasa de 4,9%, que, en parte implica recuperación de la recesión.

REFORMA FINANCIERA

En el ámbito económico y financiero de Estados Unidos y mundial, toma más fuerza la iniciativa de una reforma financiera. Aunque a juicio de Garcés se ha hablado mucho de ella pero se ha hecho poco, asegura que en el Foro Mundial del G20 que se reunirá próximamente en junio, en Toronto, una parte substancial de sus discusiones estará orientada a intentar acuerdos y a coordinarse para la puesta en práctica de reformas nacionales, especialmente respecto a la coordinación de medidas de reforma financiera que van a difundirse hasta las economías emergentes.

Esto será de vital importancia ya que según el experto, "si no se tiene prudencia suficiente en la aplicación de las reformas financieras, especialmente en las nuevas exigencias de capital, con cierta gradualidad, los efectos pueden desincentivar el proceso de recuperación global y del sector financiero, todavía incompleto".

Fuente, Instituto Libertad y Desarrollo

Santiago, 26 de abril de 2010.

"La economía global va en una continua y gradual recuperación", asegura el Director del Centro de Economía Internacional de LyD, Francisco Garcés, amparado en la serie de hechos, informaciones y noticias de las últimas semanas que han dejado un saldo positivo de optimismo.

Esto, porque de acuerdo al experto, a mediados de abril, Ben Bernanke, en un testimonio ante el Congreso, destacó que la situación de la economía norteamericana había mejorado respecto a unos meses atrás y reiteró el contenido de la última declaración del Federal Open Market Committee de marzo, en el sentido que el Federal Reserve mantendría las tasas de interés de la política monetaria "excepcionalmente bajas durante un período prolongado para estimular la recuperación económica".

A juicio de Garcés, la mejoría en la percepción económica de Bernanke y del FED se debe, en síntesis, a hechos tales como continuos incrementos en el gasto de los consumidores, alza en la venta de automóviles del último mes, un aumento en la creación de empleo y en los ingresos, la recuperación en el stock de riqueza de las familias, mejora en la disponibilidad de crédito y mantención estable del costo de vida.

Otro conjunto de señales positivas surgen de las utilidades de los bancos norteamericanos, durante el primer trimestre, encabezados por JP Morgan Chase.

En el plano regional, América Latina, de acuerdo a las proyecciones de analistas, podría crecer a una tasa de 4,9%, que, en parte implica recuperación de la recesión.

REFORMA FINANCIERA

En el ámbito económico y financiero de Estados Unidos y mundial, toma más fuerza la iniciativa de una reforma financiera. Aunque a juicio de Garcés se ha hablado mucho de ella pero se ha hecho poco, asegura que en el Foro Mundial del G20 que se reunirá próximamente en junio, en Toronto, una parte substancial de sus discusiones estará orientada a intentar acuerdos y a coordinarse para la puesta en práctica de reformas nacionales, especialmente respecto a la coordinación de medidas de reforma financiera que van a difundirse hasta las economías emergentes.

Esto será de vital importancia ya que según el experto, "si no se tiene prudencia suficiente en la aplicación de las reformas financieras, especialmente en las nuevas exigencias de capital, con cierta gradualidad, los efectos pueden desincentivar el proceso de recuperación global y del sector financiero, todavía incompleto".

Fuente, Instituto Libertad y Desarrollo

Santiago, 26 de abril de 2010.

Suscribirse a:

Entradas (Atom)